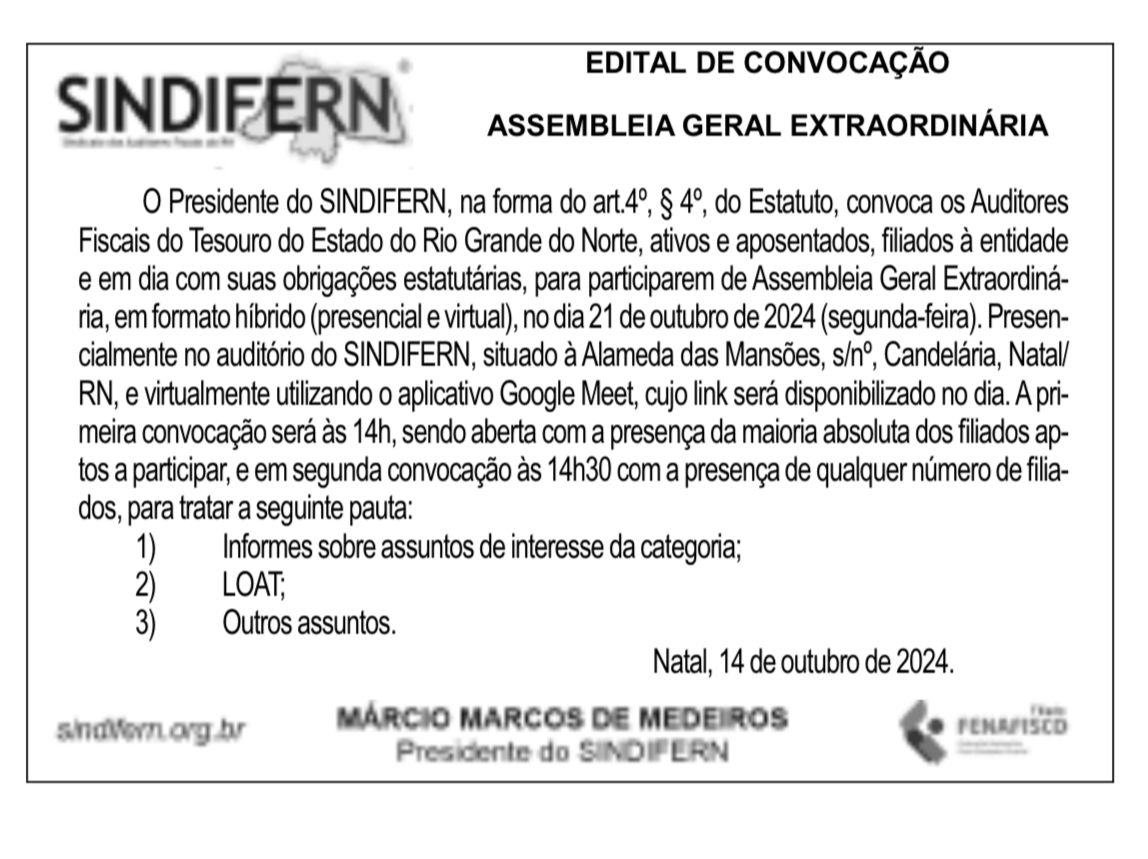

Benefícios fiscais estaduais triplicam em dez anos e somam R$ 267 bi às vésperas da reforma tributária

Estudo divulgado pela Fenafisco diz que incentivos não reduziram desigualdades regionais e criaram concorrência desleal entre empresas

Os governos estaduais vão abrir mão de R$ 267 bilhões em 2025 com a concessão de benefícios fiscais. O valor é praticamente o triplo do registrado há dez anos, considerando a correção dos números pela inflação.

Os dados fazem parte de estudo inédito que será divulgado pela Fenafisco (Federação Nacional do Fisco Estadual e Distrital) nesta quinta-feira (24), com base nos dados informados pelos estados nas suas leis de diretrizes orçamentárias.

A entidade afirma que esses incentivos não contribuíram para o desenvolvimento regional. Pelo contrário: aumentaram as desigualdades, beneficiando regiões mais ricas, que possuem mais capacidade de dar isenção e já atrairiam mais investimentos de qualquer maneira. Metade dos benefícios está no Sudeste.

Zona Franca de Manaus é excessão em regra da reforma tributária que prevê fim de beneficios regionais até 2033 - Lalo de Almeida/5.ago.18/Folhapress

Outros problemas apontados são a ausência de repasse do benefício para os preços e a redução de recursos para saúde, educação e segurança, pois o principal imposto estadual, o ICMS, tem aplicação obrigatória nessas áreas.

Além disso, para compensar a perda de arrecadação, que correspondeu a 21% das receitas em 2023, os estados cobram mais tributos dos demais contribuintes.

"Alguém tem de pagar a conta. Geralmente quem tem incentivo são as grandes corporações. Como é que a pequena e a média empresa sobrevivem com essa concorrência desleal?", questiona Francelino Valença, presidente da Fenafisco.

O economista da Unicamp (Universidade de Campinas) Juliano Goularti, autor do estudo em conjunto com a historiadora Talita Alves de Messias, afirma que essas políticas também geram um desenvolvimento econômico desigual dentro dos estados.

"Como São Paulo distribui seus benefícios? Estão no entorno da capital, em Campinas, Ribeirão Preto, Santos, municípios que concentram o incentivo fiscal. A finalidade é o desenvolvimento econômico, mas há uma distribuição desigual."

Goularti estima que as renúncias sejam mais elevadas do que o informado, pois os estados revisam o dado da arrecadação quando ela supera o estimado no orçamento, mas não há atualização em relação aos incentivos.

O estudo mostra também um salto nos valores a partir de 2022. Para o economista, isso pode ser explicado pela mudança na legislação que legalizou benefícios considerados inconstitucionais, desde que fossem divulgadas informações sobre a renúncia e seu impacto orçamentário.

Essa legislação previa o fim dos incentivos regionais em 2032. A reforma tributária criou uma transição que reduz esses benefícios a partir de 2029. Em 2033, todos serão extintos, com exceção da Zona Franca de Manaus. No novo sistema, os benefícios só podem ser aprovados pelo Congresso e devem ser os mesmos em qualquer lugar do país.

Também está prevista a criação de um fundo de desenvolvimento regional para que os estados possam investir para atrair empresas e melhorar sua infraestrutura. Será uma despesa de até R$ 60 bilhões por ano, cerca de 25% do custo das atuais desonerações.

O presidente da Fenafisco afirma que a reforma acaba com a guerra fiscal, mas mantém em nível nacional incentivos que não se traduziram totalmente em vantagens para o consumidor, como a desoneração da cesta básica. Além disso, facilita a concentração dos lobbies, já que será necessário convencer apenas o Congresso para obter uma vantagem para o setor em todo o país, em vez de bater à porta de cada governador.

Para a entidade, a extinção dos benefícios prevista para 2033 não afasta a necessidade de reavaliação e maior transparência das políticas atuais, destacando os problemas enfrentados pelos pesquisadores para obter os dados e seu detalhamento.

O recorte setorial, por exemplo, mostra que a indústria responde por 38% das renúncias fiscais, seguida pelo comércio/serviços (20%) e pela agricultura (17%) —os outros 25% não são informados e podem ir para qualquer um desses setores.

A modalidade mais utilizada é o crédito presumido (41%), principal instrumento da guerra fiscal, seguido pela redução de base de cálculo (22%) e isenção fiscal (6,7%), essa última focada na cesta básica. Aqui também há uma parcela relevante que não é identificada a partir das informações públicas.

Segundo o estudo, é imprescindível avançar em direção a uma maior transparência nas políticas de renúncia fiscal, de forma a divulgar não apenas os setores ou programas envolvidos, mas também os beneficiários diretos.

Fonte: Folha de São Paulo

© 2020 SINDIFERN - Todos os direitos reservados.