Após décadas de discussão, a aprovação da reforma tributária representa um enorme avanço do sistema tributário brasileiro na busca pela simplificação e eliminação de inúmeras distorções enfrentadas atualmente pelos contribuintes.

Nesse sentido, a leitura do PLC (Projeto de Lei Complementar) apresentado pelo governo ao Congresso Nacional traz consigo duas certezas —a de que estamos diante de uma efetiva revolução no sistema tributário brasileiro, e a de que haverá muito trabalho e estudo pela frente.

Em relação ao comércio exterior, os impactos da reforma tributária vêm sendo discutidos sob diversas perspectivas. Naturalmente, a maior parte das discussões volta-se às importações, considerando que as exportações permanecem desoneradas, sendo garantida a manutenção do crédito da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS).

Porém, mesmo em relação às exportações, a uniformização legislativa aplicável ao CBS e ao IBS trará ganhos relevantes aos exportadores, inclusive nas operações envolvendo serviços e intangíveis.

Atualmente, aquilo que se considera exportação para fins de PIS/Cofins, raramente é assim tratado para fins de Imposto Sobre Serviços (ISS). Se por um lado a legislação de PIS/Cofins condiciona a exportação de serviços apenas ao efetivo ingresso de divisas no país, a não incidência do ISS pressupõe a ocorrência do resultado no exterior.

O conceito de resultado, por sua vez, é objeto de infindáveis discussões, ora sendo interpretado como o local da prestação do serviço, ora considerado atrelado ao local da fruição. Do ponto de vista prático, a visão mais restrita dos fiscos municipais acaba por limitar demasiadamente a possibilidade de não se tributar o serviço prestado para um estrangeiro.

Em relação à exportação de direitos, a discussão é ainda mais ampla, tendo em vista que a legislação determina que o PIS/Cofins não incidem sobre a exportação de mercadorias e serviços. Ausente a expressa menção a "direitos", as autoridades fiscais adotam o entendimento de que a receita de exportação de direitos seria tributada pelo PIS/Cofins, em clara violação à Constituição Federal, que pretende que todas as receitas de exportação sejam desoneradas, seguindo a máxima de que "não se exportam tributos".

Nesse sentido, a análise do PLC indica que as duas discussões acima devem ser resolvidas (ou ao menos atenuadas) sob o novo sistema.

Em relação ao primeiro ponto, aquilo que for considerado exportação para fins de CBS, o será para IBS. Afinal de contas, embora o sistema seja dual, a CBS e o IBS felizmente seguirão as mesmas regras, de modo que, ao menos do ponto de vista teórico, haverá uniformidade de conceitos e tratamento em relação aos dois tributos.

Em relação ao segundo ponto, o PLC prevê que serão imunes as exportações de bens e serviços para o exterior, inclusive direitos. Ou seja, as discussões atualmente enfrentadas quanto à identificação da operação como serviço ou direito, para então se definir o respectivo tratamento tributário, estão com os dias contados.

Por outro lado, vale destacar que a imunidade apenas é aplicável às operações qualificadas como exportações no âmbito do PLC. Em relação a intangíveis, a exportação dependerá da ocorrência da execução do serviço no exterior, ou do consumo do serviço ou direito no exterior (salvo exceções relacionadas a bens móveis e imóveis). O conceito de consumo, por sua vez, engloba a utilização, exploração, aproveitamento, fruição ou acesso do serviço ou direito no exterior.

De início, nota-se que o simples ingresso de divisas não será suficiente para se qualificar a exportação de serviço, o que atualmente ocorre para fins de PIS/Cofins.

Fonte: Folha e SP

Além disso, a impressão que se tem é que o objetivo é acabar com eventuais limitações atualmente adotadas em relação ao conceito de "resultado" para fins de ISS, que por vezes implica a incidência do imposto quando se identifica qualquer conexão do serviço prestado com o território nacional. É o que ocorre em operações envolvendo licenciamento de programa de computador ou serviços de pesquisa e desenvolvimento cuja base de dados esteja no Brasil. Embora haja claro aproveitamento do serviço pelo contratante domiciliado no exterior, há risco de tributação pelo ISS sob o racional de que o "resultado" teria sido verificado localmente.

Embora o conceito do PLC ainda precise ser amplamente discutido com o Congresso e a sociedade, é certo que "consumo" tende a ser mais amplo do que o "resultado" atualmente constante na legislação do ISS.

Porém, é sempre bom lembrar que o sucesso da reforma tributária dependerá da sua efetiva aplicação pelas autoridades e da adesão ao objetivo principal de neutralidade e simplicidade do sistema, que são a espinha dorsal tanto da Emenda Constitucional quanto do PLC. Diante de conceitos abstratos, sempre há o risco de interpretações que fogem à real intenção do legislador.

Tendo em vista as reiteradas controvérsias sobre o conceito de "resultado", é de suma importância a ampla discussão e debate do conceito de "consumo", até mesmo para afastar eventuais paradigmas no sentido de que o aproveitamento econômico pelo tomador do serviço no exterior não seria suficiente para configurar a exportação de serviço.

Que o período que se inicia será desafiador, ninguém tem dúvidas. Mas que reste a esperança de que, após longos anos, discussões como essas sejam finalmente superadas em benefício de um sistema tributário mais harmônico e simplificado.

Fonte: Agência Brasil

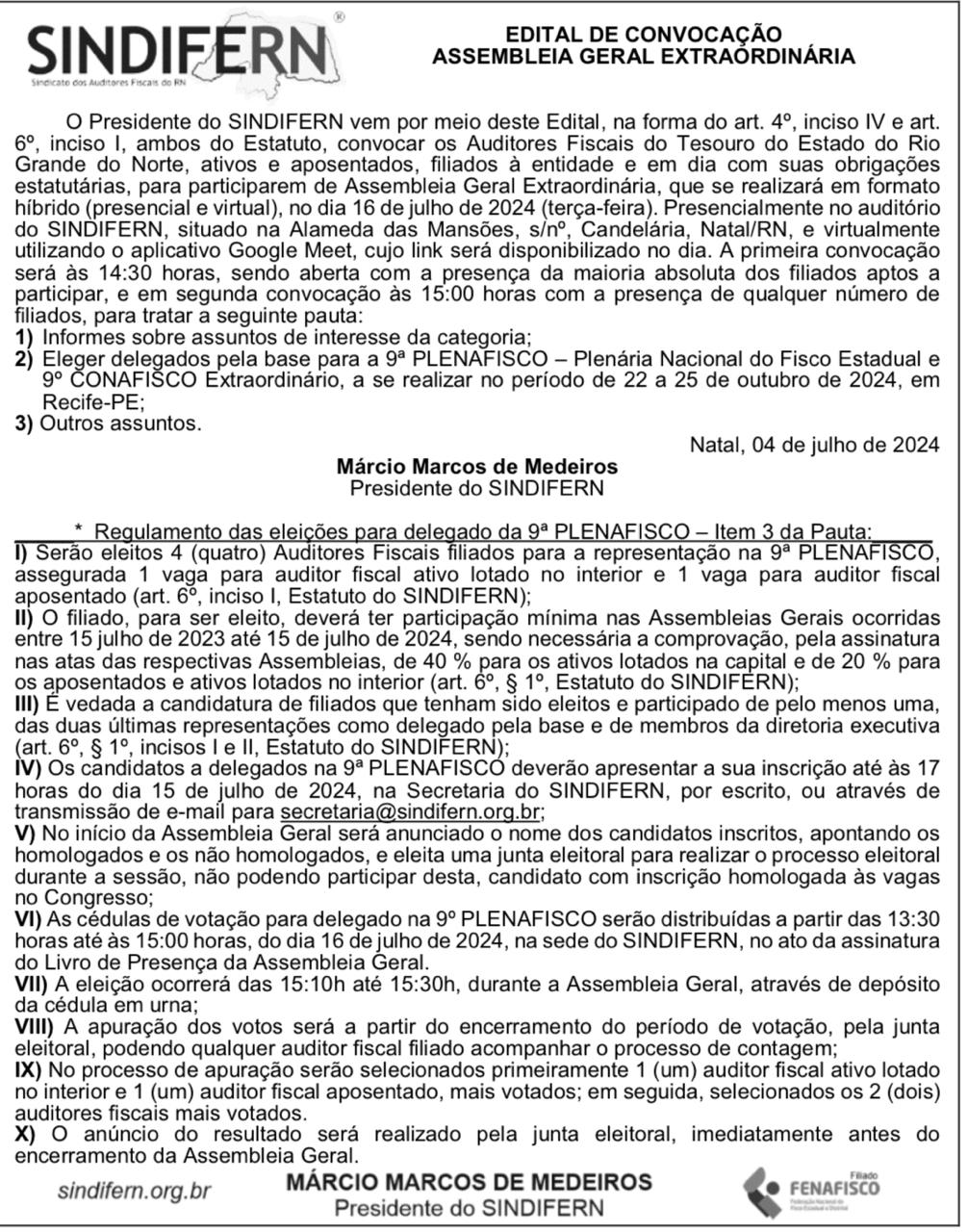

Edital de convocação de Assembleia Geral Ordinária publicado no dia 04 de julho, no AGORA RN, Editoria Geral, pág.10.

- Clique na imagem para ampliar -

© 2020 SINDIFERN - Todos os direitos reservados.