A Emenda Constitucional (EC) nº 33/2001 previu que cabe à lei complementar definir os combustíveis e lubrificantes sobre os quais o ICMS incidirá uma única vez. Esse regime monofásico de tributação foi concedido pela Lei Complementar nº 192/2022.

O novo modelo tributário definiu que, em relação à gasolina, ao etanol anidro, ao diesel, ao B100 e ao GLP, os estados e o Distrito Federal somente poderão cobrar o ICMS nas saídas das refinarias, não havendo mais nenhuma outra fase de tributação, seja nas distribuidoras, TRR[i] ou postos revendedores, ainda que ocorram vendas interestaduais subsequentes entre contribuintes.

A mesma EC também estabeleceu que as alíquotas do imposto serão definidas mediante deliberação dos estados e Distrito Federal, serão uniformes em todo o território nacional, específicas (ad rem) ou ad valorem, podendo ser diferenciadas por produto.

Mediante o Convênio ICMS n° 199/22 os estados deliberaram que a alíquota do ICMS incidente nas operações com diesel, biodiesel e gás liquefeito de petróleo será específica (ad rem) ou seja, um valor devido por cada unidade de medida comercializada.

A regulamentação pelos estados por meio do Convênio n° 199/22 cumpre prazo fixado em decisão cautelar proferida na ADI n° 7164, relatada pelo ministro André Mendonça, que estabeleceu a data limite de 30 de dezembro para a arregimentação do disposto na LC n° 192/2022.

Quanto à gasolina e o etanol anidro, esses combustíveis tiveram sua discussão prorrogada até o fim de março, dando prosseguimento à comissão de conciliação entre estados e União no âmbito do STF em torno da constitucionalidade da Lei Complementar n° 194/22, que determina a inclusão dos combustíveis no rol das mercadorias consideradas essenciais para efeitos tributários.

Além da monofasia, outro elemento estrutural do novo regime está relacionado à forma de cálculo do ICMS a ser cobrado das refinarias. Atualmente os estados utilizam uma alíquota ad valorem, ou seja, um percentual aplicado à base de cálculo, que é o valor praticado pelos postos revendedores de combustíveis, apurados através de pesquisas periódicas realizadas por cada unidade federada. Essas pesquisas refletem os preços médios efetivamente praticados pelo mercado e sobre os quais são aplicadas as alíquotas estaduais do ICMS para que se obtenha o valor por litro ou kg do imposto a ser pago.

Na prática, a nova modalidade de tributação somente entrará em vigor a partir do dia 1° de abril de 2023, em observância aos princípios da anterioridade geral e nonagesimal, previstos na Constituição Federal.

Quanto à definição dos valores a serem pagos por litro ou kg de combustível, cabe esclarecer que, por força do disposto no art. 7° da LC n° 192/22, o ICMS foi reduzido pela aplicação da média móvel dos últimos 60 meses. Este artigo teve vigência a partir de julho de 2022, caracterizando verdadeiro subsídio tributário pela renúncia fiscal heterônoma, vedada pela Constituição Federal.

Este dispositivo legal foi objeto do acordo judicial firmado no âmbito da Ação Direta de Inconstitucionalidade n° 7.191 é da Arguição de Descumprimento de Preceito Fundamental n° 984 e, neste sentido, deverá ser revista pelo Congresso Nacional.

Contudo, como seus efeitos deverão se findar já no próximo dia 31 de dezembro de 2022, a alteração da norma não produzirá nenhum resultado prático, salvo a percepção de uma redução artificial do ICMS em prejuízo de todos, pois afeta as funções essenciais dos entes subnacionais quanto à devida prestação dos serviços públicos como a saúde, a educação e a segurança pública.

Outra percepção derivada desta disposição, afeta diretamente o cálculo do ICMS para o regime monofásico. Para que se retome a realidade dos preços de mercado dos combustíveis, reduzidos artificialmente pela LC n° 192/22, e se restabeleça a regra constitucional do valor da operação, foi necessário utilizar as pesquisas de preços realizada pela Agência Nacional de Petróleo, Gás Natural e Biocombustíveis – ANP para que se viabilizasse a definição do valor do imposto a ser aplicado somente a partir de abril de 2023.

A partir de uma média aritmética nacional, ponderada pelo volume comercializado nos Estados, e dos valores por litro ou kg, efetivamente praticados pelo mercado, ambos apurados pela ANP, os estados chegaram aos valores constantes no Convênio ICMS n° 199/22.

O estabelecimento de uma alíquota única para todo o território nacional, em cumprimento à referendada cautelar, redefine o ambiente tributário dos estados conforme o comércio varejista esteja praticando em seu território preços acima ou abaixo da média ponderada pelo consumo.

O novo governo federal que toma posse em janeiro não demonstrou, em campanha, a mesma simpatia pela política de precificação de combustíveis pela Petrobrás hoje vigente, a chamada Política de Paridade de Importação, que contribuiu para os combustíveis se tornarem o principal item de pressão inflacionária em 2021[ii]. Caso o Brasil altere a política de preços para algo semelhante a dos países produtores de petróleo, cessando de desconsiderar os custos internos de produção para na valoração dos combustíveis, a pauta de discussões de tributação dessas commodities recuará para a sua dimensão adequada ao longo do ano de 2023, podendo as atenções do debate púbico se voltarem adequadamente para os princípios e termos de uma reforma tributária abrangente que valorize a cidadania com progressividade e equidade, como o fazem as economias mais desenvoltas.

Fonte: Comsefaz

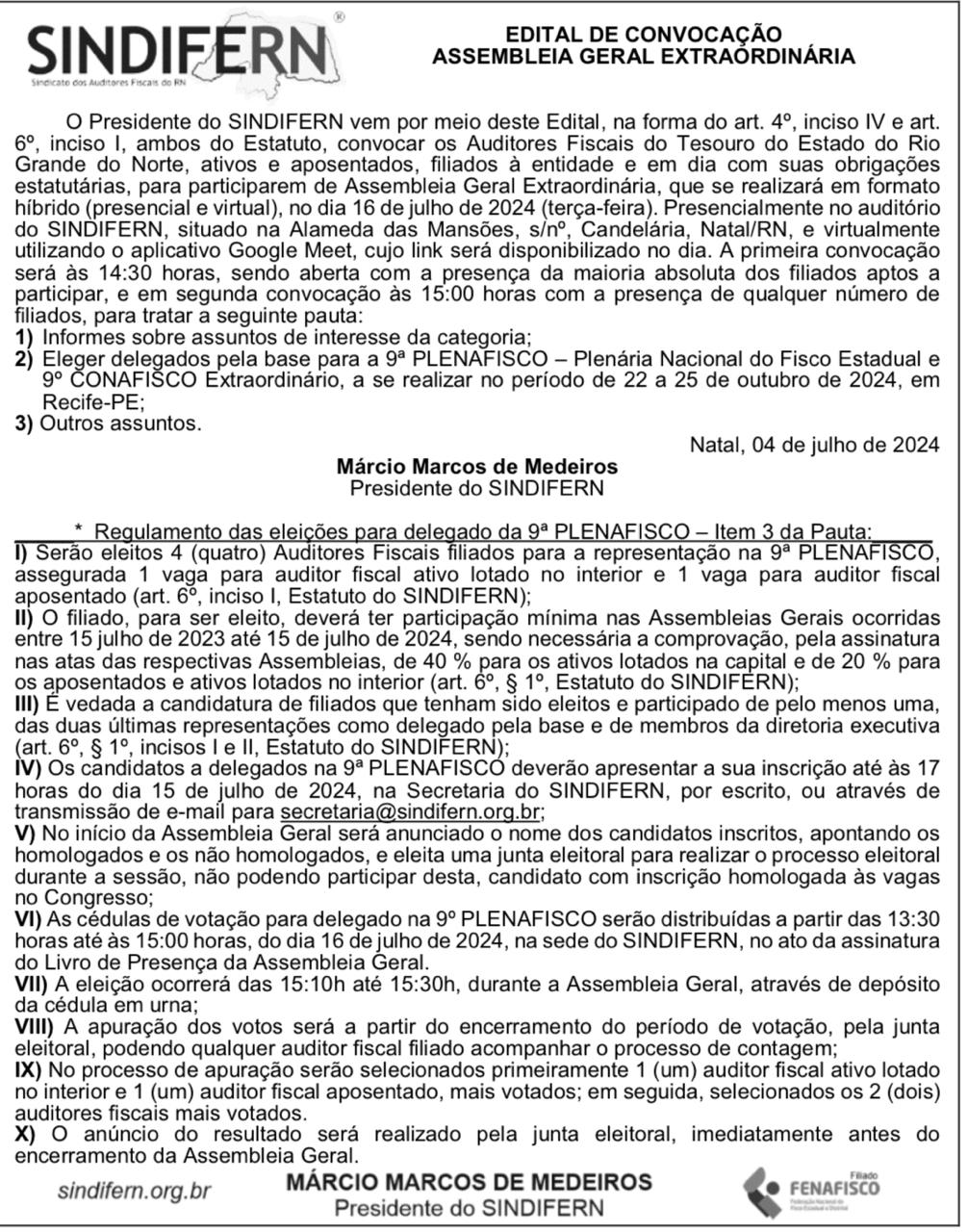

Edital de convocação de Assembleia Geral Ordinária publicado no dia 04 de julho, no AGORA RN, Editoria Geral, pág.10.

- Clique na imagem para ampliar -

© 2020 SINDIFERN - Todos os direitos reservados.