Um dos principais assuntos deste segundo semestre é a possível aprovação da reforma tributária do Imposto de Renda, por meio do Projeto de Lei (PL) nº 2.337/2021, encaminhado pelo Poder Executivo ao Congresso Nacional no mês de junho.

A Câmara dos Deputados aprovou o projeto com diversas modificações ao texto original e o remeteu ao Senado Federal no dia 3 de setembro. A expectativa do Poder Executivo é a de que o projeto seja aprovado ainda durante este ano, de forma que as modificações passem a ter eficácia já no início do ano de 2022.

O projeto de lei tem pontos positivos e negativos, mas traz grande preocupação para o empresariado brasileiro, uma vez que o texto, caso aprovado nos moldes atuais, proporcionará uma sensível elevação da carga tributária, sobretudo para setores essenciais da economia.

Não se nega que uma reforma tributária é clamada há anos por toda a sociedade, a fim de reduzir entraves burocráticos e otimizar a arrecadação dos tributos, com o intuito de melhorar a sua competitividade no mercado global e atrair mais investimentos. Da mesma forma, a otimização da arrecadação é desejo de União, estados e municípios para que possam cumprir seus papéis frente aos cidadãos.

Sem dúvida, o projeto atual merece maior debate entre os setores da economia e o Congresso Nacional, a fim de que a reforma tributária atenda os anseios de toda a sociedade, até mesmo porque um projeto aprovado às pressas como pretende o Poder Executivo elevará o número de litígios no Poder Judiciário.

Apesar da pressão exercida pelo Poder Executivo, é oportuno lembrar que, caso o projeto seja aprovado ainda neste ano, seus dispositivos que aumentam a carga tributária não poderão alcançar os exercícios anteriores a 2022, como é o caso da tributação da distribuição de lucros e dividendos, por exemplo.

Isso porque a Constituição Federal, em seu artigo 150, inciso I, veda que União, estados, Mmunicípios e Distrito Federal exijam imposto sem prévia lei que o estabeleça. Melhor dizendo, a lei tributária não pode ser aplicada a fatos retroativos, salvo exceções que beneficiem o contribuinte.

O objetivo desse dispositivo é garantir segurança jurídica aos contribuintes, já que tanto pessoas naturais como jurídicas realizam — ou deveriam realizar — suas operações tomando em consideração os tributos que nela são incidentes.

Nesse sentido, as operações realizadas pelos contribuintes ao longo deste ano (e também nos anos imediatamente anteriores) foram planejadas considerando a alíquota vigente até então e a inexistência de cobrança de Imposto de Renda sobre dividendos, e não com base na sistemática prevista no projeto de lei em andamento.

Logo, em observância ao princípio da segurança jurídica e à irretroatividade, os resultados obtidos pelas empresas e seus sócios e acionistas no ano calendário de 2021 (e anteriores) não podem se sujeitar ao Imposto de Renda na fonte, tal com previu o texto do PL nº 2.337/2021 aprovado pela Câmara dos Deputados, mas ainda pendente de aprovação pelo Senado Federal.

Diante desse cenário, questão importante a ser observada é aquela relativa aos dividendos a serem distribuídos no ano de 2022, relativos aos lucros das empresas apurados no ano de 2021, ou mesmo aqueles apurados anteriormente a tal data e ainda não distribuídos.

Isso porque o texto legal em debate prevê a tributação dos lucros ou dividendos pagos a partir de 1º/1/2022, ou seja, o projeto em andamento, caso aprovado da forma como está, garante ao Executivo e à Receita Federal a possibilidade de exigência da tributação sobre tais distribuições ainda que referentes a lucros auferidos anteriormente à sua entrada em vigor, enquanto vigorava a isenção do Imposto de Renda sobre os dividendos.

Tal fato, mais uma vez, atenta contra o Estado de Direito e coloca a margem a segurança jurídica que deveria socorrer os contribuintes e, inevitavelmente, irá gerar discussões administrativas e judiciais.

Situação semelhante já foi decidida pelo Supremo Tribunal Federal no julgamento do Recurso Extraordinário (RE) nº 592.396/SP, em março de 2016, de maneira favorável aos contribuintes.

Naquela oportunidade, os ministros discutiam se seria possível a majoração da alíquota de Imposto de Renda da pessoa jurídica incidente sobre exportações incentivadas a partir do exercício financeiro de 1990, correspondente ao ano-base de 1989, conforme disposto no artigo 1º, I, da Lei 7.988/89.

Para os ministros a aplicação de tal majoração violaria os princípios da anterioridade e da anualidade a que estão sujeitos tais tributos. É certo que a composição do STF sofreu alterações desde então, mas trata-se de importante precedente a favor dos contribuintes caso o embate seja inevitável.

Diante desse e de tantos outros pontos que merecem melhor atenção, é importante estarmos atentos quanto aos próximos passos do projeto de lei, a fim de acompanhar quais os impactos serão prontamente sentidos pelos contribuintes para que possam se preparar para as possíveis exigências ilegais.

Enquanto isso, como medida de contenção contra eventual aprovação deste desarrazoado jurídico, as empresas devem acelerar a efetiva distribuição de dividendos apurados até 31 de dezembro deste ano ainda dentro deste exercício financeiro, ainda que tais dividendos sejam reinvestidos na pessoa jurídica, pois nesse caso eventual retirada futura desse reinvestimento como redução de capital social não será alcançada pela tributação do Imposto de Renda na fonte como dividendos.

Fonte: Conjur

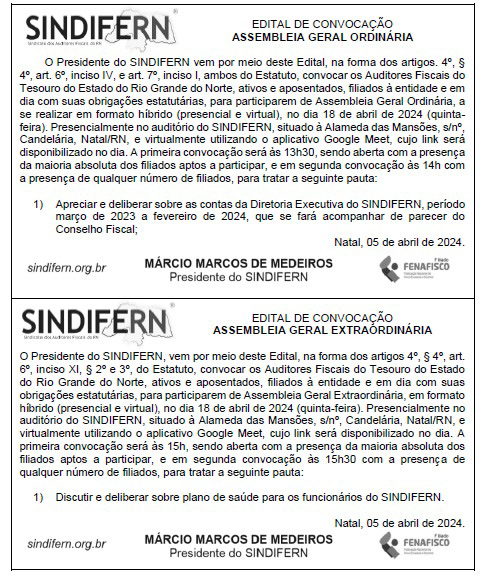

Editais de convocação das Assembleias Gerais Ordinária e Extraordinária, publicado no AGORA RN, dia 05 de abril, pág.15, Ed. Esportes.

- Clique na imagem para ampliar -

© 2020 SINDIFERN - Todos os direitos reservados.